『Season1 永住許可編』Vol.2 永住許可の3つの基本要件 – 素行・独立生計・国益適合 –

外国人雇用コラム|実務・法改正・制度解説

Season1 永住許可編

〜日本で永住許可を目指すすべての方へ〜

永住許可は、日本で長期的に生活・就労する外国人にとって重要な制度です。永住許可を受けると、「永住者」の在留資格を取得することになります。

一方で、近年は永住許可制度の適正化や関連制度の見直しが進んでおり、企業・外国人本人・支援者のいずれにとっても、正しい知識がこれまで以上に求められています。出入国在留管理庁の「永住許可に関するガイドライン」も、2026年2月24日に改訂されました。

本シリーズでは、出入国在留管理庁が公表する資料や法令を基礎に、実務の視点も交えながら、永住許可制度を体系的に解説します。

本シリーズは、外国人雇用管理士®制度の理念に基づき、制度を「知る」だけでなく、企業実務や外国人支援に活かすための知識を体系的に解説する実務コラムです。

第1章 永住許可制度の基礎

Vol.2 永住許可の3つの基本要件

素行・独立生計・国益適合

編集部より

前回のVol.1では、永住許可の意味、永住者という在留資格の特徴、他の在留資格との違い、審査の基本的な考え方について解説しました。

永住許可は、一定期間日本に住めば自動的に認められる制度ではありません。出入国管理及び難民認定法に定められた要件を基礎として、申請者ごとの在留状況や公的義務の履行状況などが確認されます。

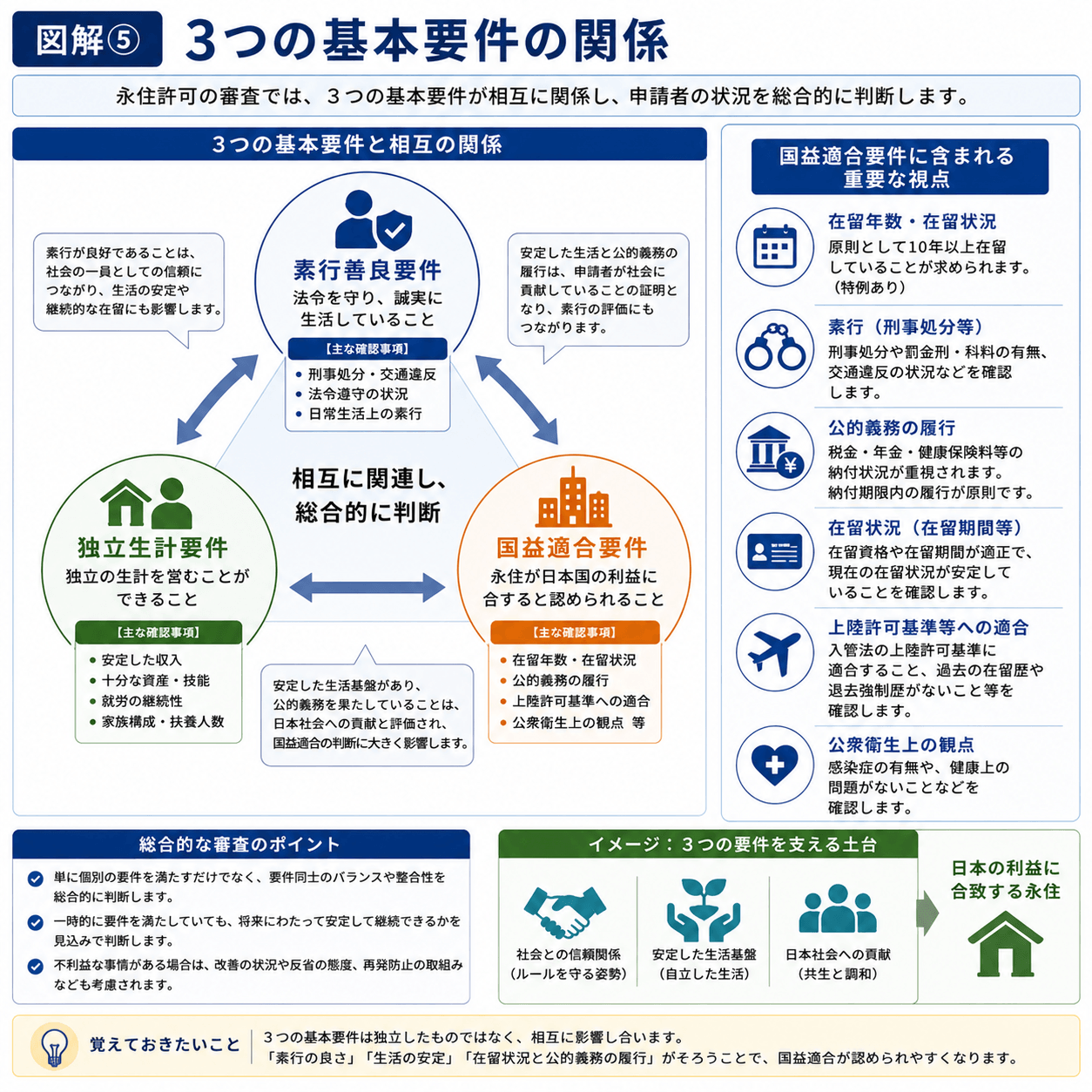

永住許可制度を理解するうえで中心となるのが、一般に「素行善良要件」「独立生計要件」「国益適合要件」と呼ばれる3つの基本要件です。

これらの要件は、それぞれ別の観点から申請者の状況を確認するものです。例えば、税金・年金・健康保険料などの公的義務は、「収入があるか」を確認する独立生計要件ではなく、現行ガイドライン上は国益適合要件の具体的事項として整理されています。

また、日本人、永住者または特別永住者の配偶者や子などについては、一部の要件への適合を要しないという取扱いがあります。しかし、これは永住許可が自動的に認められることを意味するものではありません。

本記事では、法律上の3つの基本要件を一つずつ整理し、制度上の説明と実務上の留意点を区別しながら解説します。

📖 記事情報

| 📅 公開日 | 2026年7月15日 |

| 🔄 最終更新日 | 2026年7月15日 |

| 📖 読了時間 | 約22分 |

| 📚 難易度 | ★★★☆☆(基礎・重要) |

| 📘 シリーズ | Season1 永住許可編 Vol.2/全12回 |

| 👤 執筆・監修 | 加藤 洋司(一般社団法人東京都外国人就労認定機構 代表理事) |

📌 本記事で分かること

本記事では、永住許可の3つの基本要件について、次の内容を解説します。

- 素行善良要件・独立生計要件・国益適合要件の意味

- 3つの要件がそれぞれ何を確認するものなのか

- 税金・年金・健康保険料などの公的義務が、どの要件に関係するのか

- 日本人・永住者等の配偶者や子など、一部の要件の適用が異なる場合

- 企業担当者・支援者・外国人本人が実務上注意すべき点

📑 目次

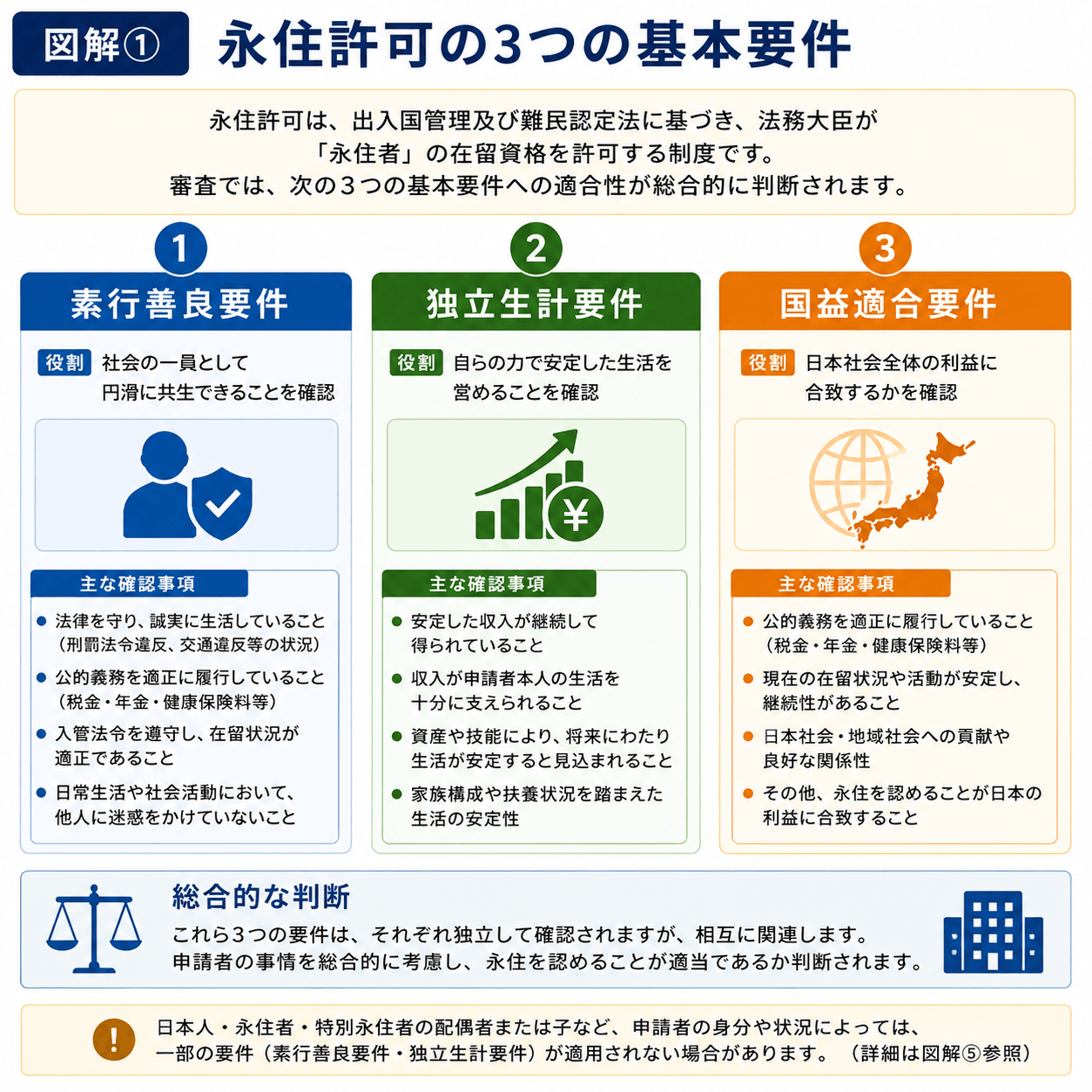

永住許可の3つの基本要件とは

出入国在留管理庁の「永住許可に関するガイドライン」では、永住許可に関する法律上の要件として、次の3点が示されています。

- 素行が善良であること

- 独立の生計を営むに足りる資産または技能を有すること

- その者の永住が日本国の利益に合すると認められること

一般には、それぞれ「素行善良要件」「独立生計要件」「国益適合要件」と呼ばれています。

| 法律上の要件 | 一般的な呼び方 | 主な確認の観点 |

|---|---|---|

| 素行が善良であること | 素行善良要件 | 法令を遵守し、社会生活を適切に営んでいるか |

| 独立の生計を営むに足りる資産または技能を有すること | 独立生計要件 | 公共の負担とならず、将来も安定した生活が見込まれるか |

| その者の永住が日本国の利益に合すると認められること | 国益適合要件 | 在留年数、公的義務、現在の在留状況などが適切か |

3つの要件は、同じ内容を別の言葉で表したものではありません。素行善良要件は法令遵守や日常生活上の素行、独立生計要件は生活の安定性や自立性、国益適合要件は在留年数、公的義務の履行、現在の在留資格・在留期間などを確認するものです。

📖 制度上のポイント

3つの基本要件は、それぞれ異なる観点から申請者の状況を確認するものです。原則として、適用される要件を総合的に満たしていることが求められます。

✅ 実務上のポイント

永住許可の相談を受ける場合は、年収、在留年数、納税状況など、一つの項目だけを切り取って許可の可能性を判断しないことが重要です。

3つの要件の法的な位置付け

永住許可については、出入国管理及び難民認定法第22条に規定が設けられています。

永住許可は、「永住者」への在留資格変更を希望する外国人に対して法務大臣が与える許可であり、在留資格変更許可の一種と説明されています。しかし、永住者は在留活動と在留期間のいずれについても大幅に制限が緩和されるため、通常の在留資格変更とは別の規定に基づいて慎重に審査されます。

法律上の3つの要件の具体的な考え方は、出入国在留管理庁が公表する「永住許可に関するガイドライン」に示されています。

⚠ 注意

ガイドラインは審査の重要な基準を示す公的資料ですが、個別の許可を保証するものではありません。申請者の状況や提出資料に応じて、追加資料が求められる場合もあります。

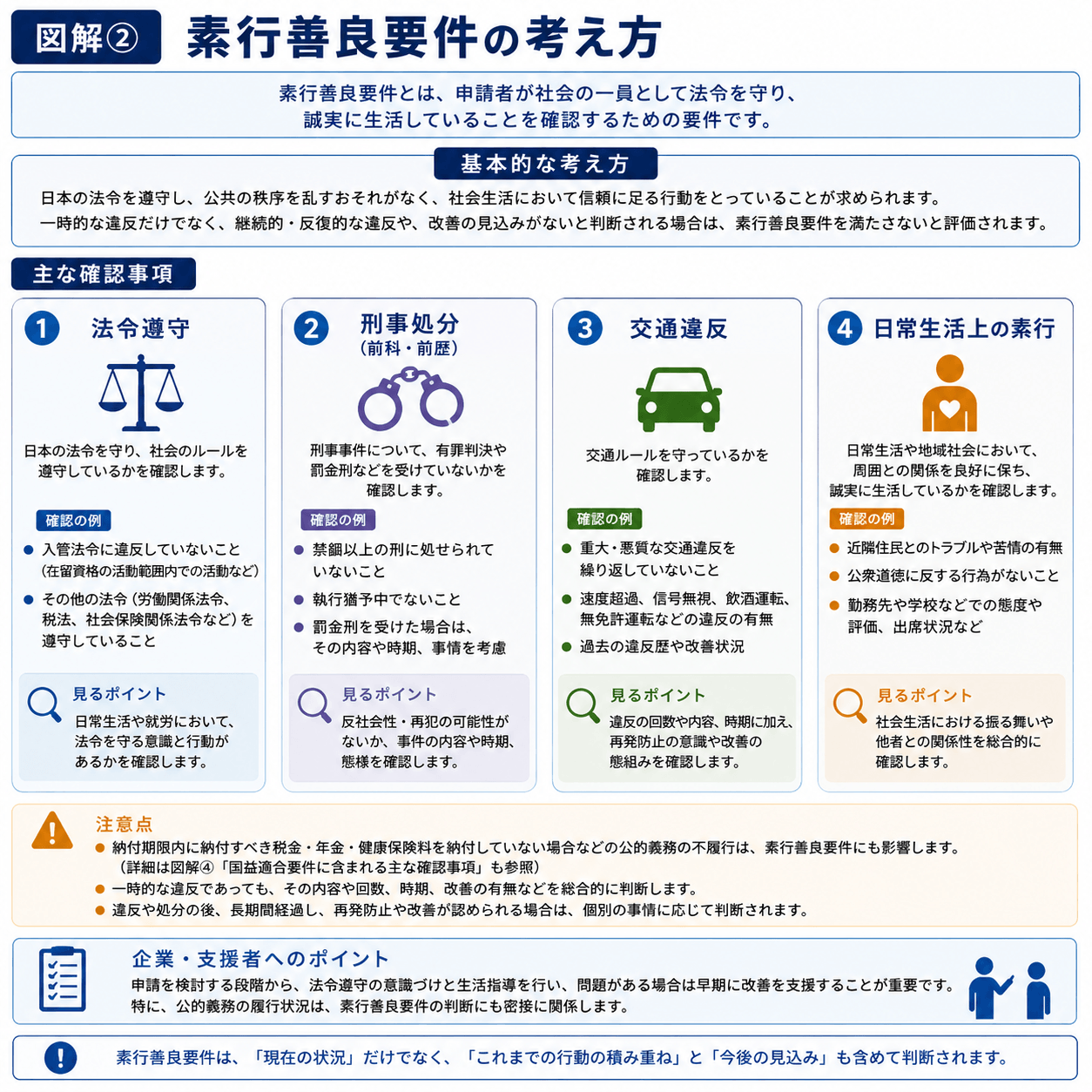

素行善良要件とは

素行善良要件とは、法律を遵守し、日常生活においても住民として社会的に非難されることのない生活を営んでいることを求める要件です。

単に重大な犯罪歴がないことだけを意味するものではありません。日本で生活する住民として、法令や社会上のルールを守って生活してきたかという観点から確認されます。

法律を遵守していること

刑事罰を受けた経歴がある場合、その内容、時期、その後の経過などが審査に関係することがあります。

交通違反も無関係ではない

交通違反は、すべての違反が直ちに不許可につながるというものではありません。しかし、違反の回数、内容、反復性などによっては、法令遵守の状況を確認する事情となる可能性があります。

日常生活における素行

素行善良要件は、犯罪歴や交通違反だけを確認するものではありません。法令を遵守し、社会生活を適切に営んでいるかという広い観点を含みます。

📖 制度上のポイント

素行善良要件は、「犯罪歴がないか」だけでなく、法律を遵守し、住民として社会的に非難されることのない生活を営んでいるかという観点から確認されます。

✅ 実務上のポイント

企業や支援者は、違反歴があるという事実だけで結論を断定せず、違反の内容、時期、回数、その後の状況などを正確に整理することが重要です。

独立生計要件とは

独立生計要件とは、日常生活において公共の負担にならず、申請者が有する資産または技能などから見て、将来において安定した生活が見込まれることを求める要件です。

この要件は、「申請者本人に一定額以上の年収がなければならない」という単純な基準ではありません。

将来にわたり安定した生活が見込まれるか

審査では、現在の収入だけでなく、就労状況、雇用の継続性、資産、技能、家族構成、扶養人数など、生活全体の状況が関係します。

一律の年収額が公表されているわけではない

永住許可の独立生計要件について、全国共通の一律の最低年収額がガイドラインに明記されているわけではありません。

そのため、インターネット上で示される特定の年収額を、許可・不許可を分ける絶対的な基準として扱うことは適切ではありません。

転職・休職・収入の変化

転職したこと自体が、直ちに独立生計要件を満たさないことを意味するものではありません。一方、退職中である、転職直後で収入の継続性を確認しにくい、休職により収入が大きく変化したなどの事情は、将来の生活の安定性を確認するうえで関係する可能性があります。

転職・退職・収入の変化については、Vol.6で詳しく解説します。

📖 制度上のポイント

独立生計要件は、申請時点の年収額だけを確認するものではありません。資産や技能などから見て、将来において安定した生活が見込まれるかという観点が中心となります。

✅ 実務上のポイント

「年収がいくらあれば必ず許可される」といった説明は避けるべきです。申請者本人だけでなく、世帯収入、扶養人数、資産、就労状況などを整理する必要があります。

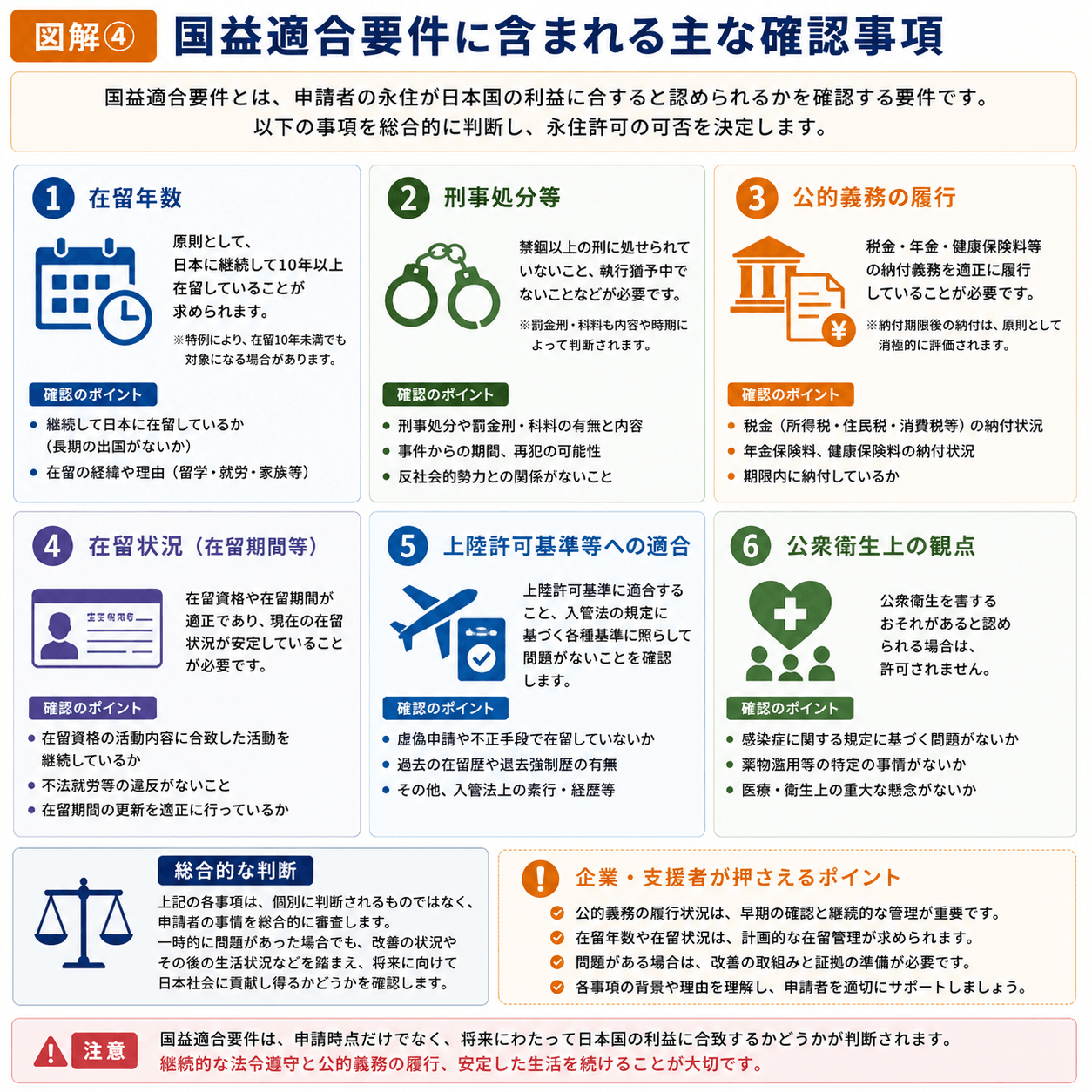

国益適合要件とは

国益適合要件とは、その外国人の永住が日本国の利益に合すると認められることを求める要件です。

「国益」という言葉は抽象的に見えますが、現行の永住許可ガイドラインでは、具体的な確認事項が示されています。

原則として継続10年以上の在留

原則として、引き続き10年以上日本に在留していることが求められます。さらに、その期間のうち、就労資格または居住資格をもって引き続き5年以上在留していることが必要です。ただし、「技能実習」および「特定技能1号」の在留期間は、この5年間の就労資格としての期間から除かれます。

配偶者、子、定住者、高度人材などについては、原則10年在留要件に関する特例があります。詳しくはVol.3で解説します。

罰金刑や拘禁刑などを受けていないこと

ガイドラインでは、罰金刑や拘禁刑などを受けていないことが示されています。刑事処分に関する事情については、処分の内容や時期なども関係するため、個別事情を確認する必要があります。

公的義務を適正に履行していること

納税、公的年金および公的医療保険の保険料の納付、入管法に定める届出などの義務を適正に履行していることが求められます。

現行ガイドラインでは、申請時点で納付済みであっても、当初の納付期限内に履行されていない場合は、原則として消極的に評価されることが明記されています。

現在の在留資格について最長の在留期間を有していること

現在保有する在留資格について、出入国管理及び難民認定法施行規則別表第2に規定される最長の在留期間をもって在留していることが示されています。

ただし、2027年3月31日までの間は、在留期間「3年」を有する場合も、最長の在留期間をもって在留しているものとして取り扱う経過措置があります。

上陸許可基準等に適合していること

現在保有する在留資格について、法務省令で定める上陸許可基準などに適合していることが求められます。

公衆衛生上の観点から有害となるおそれがないこと

ガイドラインでは、公衆衛生上の観点から有害となるおそれがないことも示されています。

📖 制度上のポイント

国益適合要件には、在留年数だけでなく、公的義務、刑事処分、現在の在留期間、上陸許可基準等への適合、公衆衛生など、複数の事項が含まれます。

✅ 実務上のポイント

「10年間日本に在留している」だけでは、国益適合要件を満たしたことにはなりません。公的義務や現在の在留状況なども確認する必要があります。

公的義務の履行が重視される理由

永住許可の審査では、税金、年金、健康保険料などの公的義務の履行が重要な確認事項となります。

ここで注意したいのは、公的義務の履行が、独立生計要件ではなく、国益適合要件の具体的事項としてガイドラインに示されていることです。

未納がなければよいとは限らない

申請時点で未納がない場合でも、過去に納付期限を過ぎてから支払っていた場合には、その履行状況が消極的に評価されることがあります。

会社員でも本人の確認が必要

会社員の場合、税金や社会保険料が給与から控除されていることがあります。しかし、転職期間、退職期間、扶養関係の変更、副業、普通徴収への切替えなどにより、本人が納付すべき義務が発生する場合があります。

入管法上の届出も含まれる

公的義務には、税金・年金・健康保険料だけでなく、出入国管理及び難民認定法に定める届出等の義務も含まれます。

公的義務については、Vol.5でさらに詳しく解説します。

⚠ 誤解しやすいポイント

「税金を払っているか」は、単に経済力を確認する項目ではありません。法令上の義務を期限内に適正に履行しているかという、国益適合要件の観点から確認されます。

3つの要件はどのように関係するのか

素行善良要件、独立生計要件、国益適合要件は、それぞれ別の要件ですが、実際の事情が複数の要件に関係することがあります。

例えば、刑事処分は素行に関する問題であると同時に、国益適合要件の具体的事項にも関係します。また、安定した収入があることは独立生計要件に関係しますが、税金や社会保険料を期限内に納付しているかは国益適合要件に関係します。

| 確認事項 | 主に関係する要件 | 考え方 |

|---|---|---|

| 法令遵守・日常生活上の素行 | 素行善良要件 | 住民として適切な生活を営んでいるか |

| 収入・資産・技能・扶養状況 | 独立生計要件 | 将来にわたり安定した生活が見込まれるか |

| 税金・年金・健康保険料 | 国益適合要件 | 公的義務を期限内に適正に履行しているか |

| 在留年数・現在の在留期間 | 国益適合要件 | 継続在留と現在の在留状況が適切か |

| 罰金刑・拘禁刑など | 素行善良要件・国益適合要件 | 処分歴と法令遵守状況を確認する |

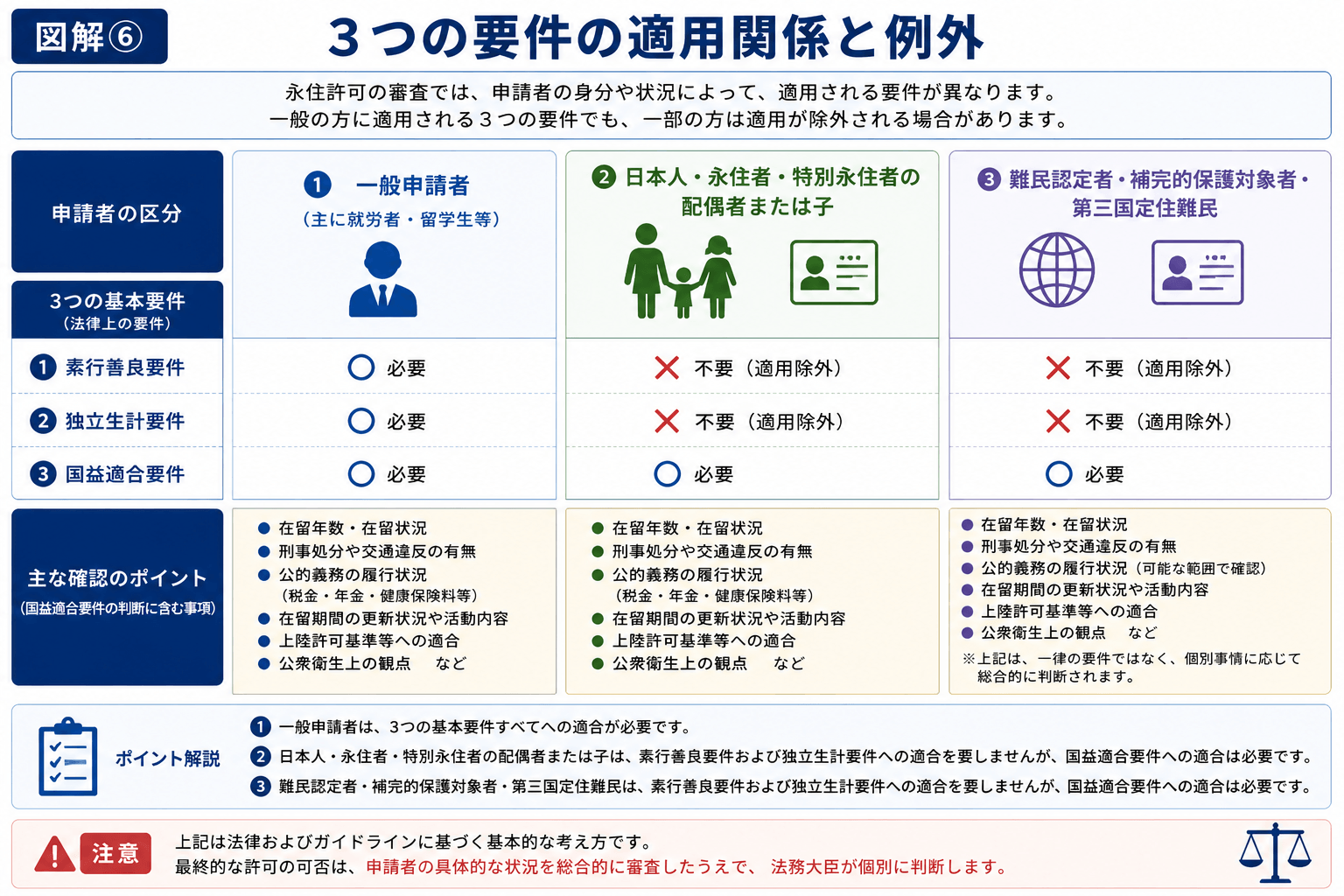

要件の適用が異なる場合

永住許可の3つの基本要件は、すべての申請者に同じ形で適用されるわけではありません。

日本人・永住者・特別永住者の配偶者または子

現行ガイドラインでは、日本人、永住者または特別永住者の配偶者または子である場合、素行善良要件と独立生計要件への適合を要しないとされています。

ただし、国益適合要件まで不要となるわけではありません。

難民・補完的保護対象者・第三国定住難民

難民の認定を受けている人、補完的保護対象者の認定を受けている人、第三国定住難民については、独立生計要件への適合を要しないとされています。

適用除外は「自動許可」を意味しない

一部の要件への適合を要しないことと、永住許可が当然に認められることは別です。申請者の身分・地位に応じて、適用される要件や在留年数の特例を正確に確認する必要があります。

📖 制度上のポイント

日本人・永住者・特別永住者の配偶者または子は、素行善良要件と独立生計要件への適合を要しません。ただし、国益適合要件は引き続き関係します。

✅ 実務上のポイント

申請者が現在持つ在留資格の名称だけで、適用除外の有無を判断しないことが重要です。実際の身分関係や家族関係を確認する必要があります。

企業・支援者が注意すべき点

永住許可は外国人本人が行う在留手続ですが、企業担当者や支援者が制度を正しく理解していることは、外国人本人への適切な説明や雇用管理につながります。

許可の可能性を断定しない

企業担当者が「勤続年数が長いから必ず許可される」「年収が高いから問題ない」と断定することは避けるべきです。

会社が把握していない事情もある

企業が把握している給与や勤続年数だけでは、永住許可の審査に関係するすべての事情を確認できません。過去の納税・年金・健康保険料、扶養関係、交通違反、以前の勤務先に関する届出など、本人にしか分からない事情もあります。

在職証明書などは事実に基づいて作成する

会社が在職証明書、給与証明書、職務内容に関する資料などを発行する場合は、客観的な事実に基づいて正確に作成する必要があります。

申請中の事情変更にも注意する

永住許可申請後に転職、退職、休職、収入の大幅な変化、家族構成の変更などが生じた場合、その事情が審査に関係する可能性があります。また、永住許可申請中であっても、現在の在留期間が満了する場合には、在留期間更新許可申請が必要です。

✅ 企業担当者が押さえるべきポイント

- 年収や勤続年数だけで許可の可能性を断定しない

- 企業が把握できない本人の事情があることを理解する

- 証明書類は事実に基づいて正確に発行する

- 申請中も現在の在留資格による雇用管理を続ける

- 転職・退職・休職などの事情変更があれば、適切な確認を促す

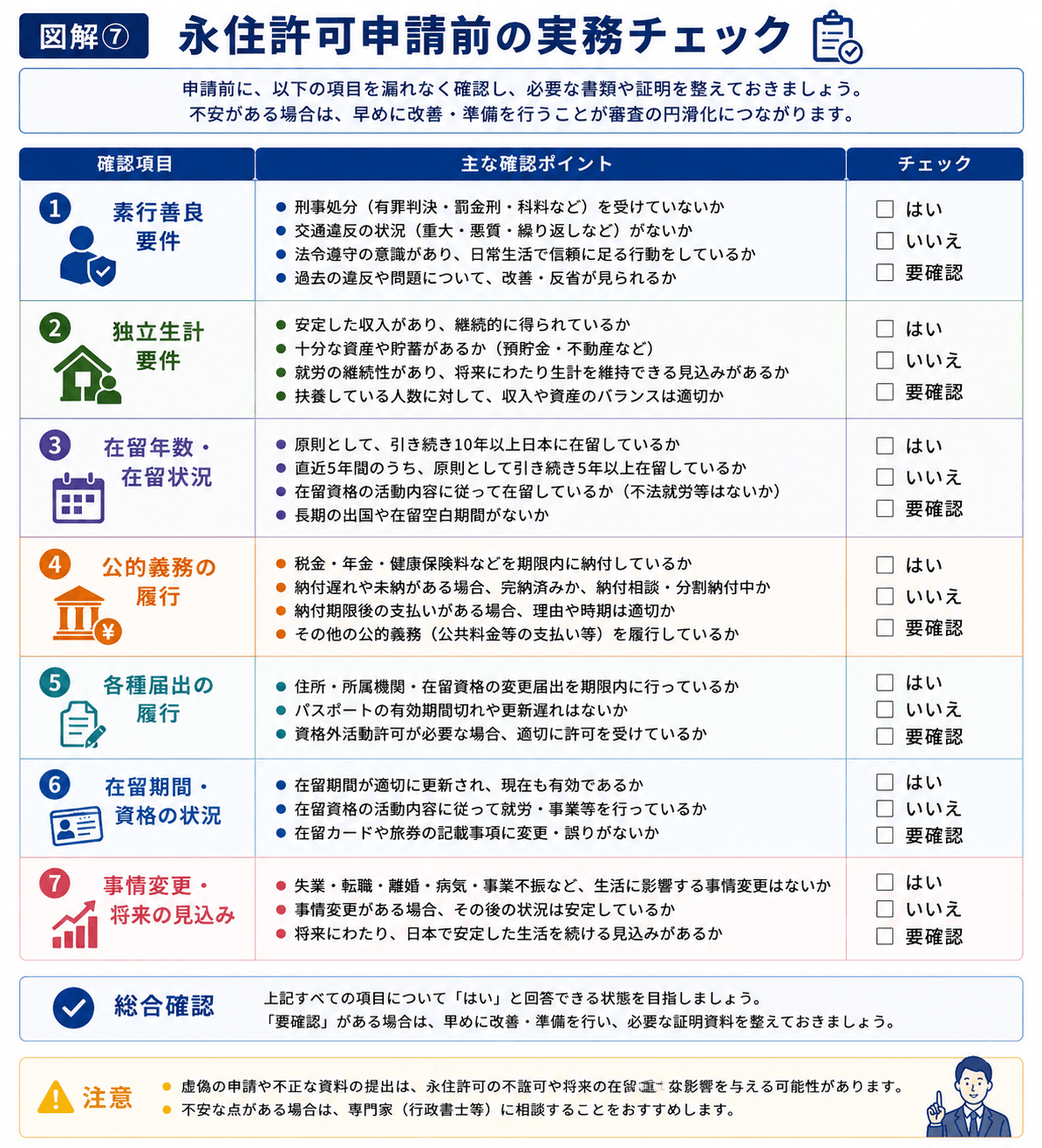

申請を検討する前の確認事項

永住許可申請を検討する場合は、3つの要件を項目別に確認するとともに、申請者の身分・地位に応じた適用関係を整理することが重要です。

- 自分に素行善良要件が適用されるか

- 独立生計要件が適用される場合、世帯として安定した生活が見込まれるか

- 原則的な在留年数または特例の条件を満たしているか

- 税金・年金・健康保険料を期限内に納付しているか

- 入管法上必要な届出を行っているか

- 現在の在留期間がガイドライン上の取扱いに適合しているか

- 現在の在留資格の活動や基準に適合しているか

- 申請後に転職・退職などの事情変更が予定されていないか

⚠ セルフチェックの限界

確認項目をすべて満たしているように見える場合でも、永住許可が保証されるものではありません。公的なセルフチェックシートも、許可を約束するものではないことを明記しています。

よくある質問(FAQ)

Q1.3つの基本要件をすべて満たせば、必ず永住許可を受けられますか?

A.許可が保証されるわけではありません。

公表されている要件やガイドラインを満たしているかを確認したうえで、申請者ごとの事情と提出資料に基づいて審査されます。

Q2.年収が高ければ、独立生計要件は必ず満たしますか?

A.年収だけで決まるものではありません。

就労状況、資産、技能、世帯収入、扶養人数などから、将来にわたり安定した生活が見込まれるかが確認されます。

Q3.税金や年金を支払っていれば問題ありませんか?

A.支払時期も重要です。

申請時点で納付済みでも、当初の納付期限内に履行していない場合は、原則として消極的に評価されます。

Q4.交通違反が一度でもあると不許可になりますか?

A.一度の違反だけで一律に決まるものではありません。

違反の内容、回数、反復性、時期などが関係する可能性があります。個別事情を正確に整理することが重要です。

Q5.日本人の配偶者であれば、3つの要件はすべて不要ですか?

A.いいえ。

日本人、永住者または特別永住者の配偶者または子については、素行善良要件と独立生計要件への適合を要しませんが、国益適合要件は引き続き関係します。

Q6.会社員で社会保険料が給与天引きなら、確認は不要ですか?

A.本人による確認も必要です。

転職・退職期間、普通徴収、扶養関係の変更などにより、本人が納付すべき義務が生じている場合があります。

Q7.永住許可申請中に転職しても問題ありませんか?

A.転職自体が直ちに不許可を意味するものではありません。

ただし、就労状況、収入の継続性、在留資格との適合、必要な届出などに関係するため、事情変更を正確に確認する必要があります。

まとめ

永住許可の基本となる法律上の要件は、素行善良要件、独立生計要件、国益適合要件の3つです。

素行善良要件は、法律を遵守し、住民として社会的に非難されることのない生活を営んでいるかを確認する要件です。

独立生計要件は、公共の負担にならず、資産や技能などから見て、将来において安定した生活が見込まれるかを確認する要件です。

国益適合要件は、在留年数、公的義務の履行、刑事処分、現在の在留期間、上陸許可基準等への適合、公衆衛生など、複数の事項を含みます。

特に、税金・年金・健康保険料などの公的義務は、独立生計要件ではなく、国益適合要件の具体的事項として整理されていることが重要です。

また、日本人、永住者または特別永住者の配偶者や子については、素行善良要件と独立生計要件への適合を要しません。しかし、国益適合要件まで免除されるわけではなく、永住許可が自動的に認められるものでもありません。

📖 Vol.2の制度上のポイント

- 永住許可には、素行・独立生計・国益適合の3つの基本要件がある

- 3つの要件は、それぞれ異なる観点から確認される

- 公的義務は国益適合要件の具体的事項として整理されている

- 配偶者・子などは一部要件への適合を要しない場合がある

- 適用除外があっても、永住許可が自動的に認められるわけではない

✅ Vol.2の実務上のポイント

- 年収、在留年数、納税状況の一項目だけで判断しない

- 収入と公的義務を同じ要件として混同しない

- 申請者本人だけでなく、世帯や扶養状況も確認する

- 納付の有無だけでなく、期限内に履行したかを確認する

- 申請者の身分関係に応じて適用要件を整理する

次回予告

Vol.3 永住申請に必要な在留年数

― 原則10年と特例を解説 ―

本記事では、永住許可の中心となる素行善良要件、独立生計要件、国益適合要件について解説しました。

次回は、国益適合要件の中でも特に重要な「在留年数」を取り上げます。原則として求められる10年以上の継続在留と、その期間のうち就労資格または居住資格で5年以上在留するという考え方に加え、日本人・永住者等の配偶者や子、定住者、高度人材、難民等に設けられた特例を体系的に整理します。

◀ 前の記事

Vol.1 永住許可とは?

― 制度の特徴と審査の基本的な考え方 ―

▶ 次の記事

Vol.3 永住申請に必要な在留年数

― 原則10年と特例を解説 ―

※Vol.3公開後にリンクを設定します。

執筆・監修

一般社団法人東京都外国人就労認定機構

執筆

加藤 洋司

(代表理事・外国人雇用管理士®制度創設者)

編集

トガイロウ編集部

参考法令・公的資料

本記事は、主に次の法令・公的資料を参考に執筆しています。

- 出入国管理及び難民認定法第22条

- 出入国管理及び難民認定法施行規則

- 出入国在留管理庁「永住許可(入管法第22条)」

- 出入国在留管理庁「永住許可に関するガイドライン(令和8年2月24日改訂)」

- 出入国在留管理庁「永住許可申請」

- 出入国在留管理庁「永住許可申請セルフチェックシート等」

- 出入国在留管理庁「永住許可制度の適正化Q&A」

※本記事は、公開時点の法令および公的資料に基づく一般的な制度解説です。個別の永住許可の可否を判断したり、許可を保証したりするものではありません。実際の申請に当たっては、最新の法令・ガイドライン・公的資料をご確認ください。

更新履歴

| 版 | 更新日 | 更新内容 |

|---|---|---|

| Ver.1.0 | 2026年7月15日 | 初版公開 |

| Ver.1.1 | 2026年7月15日 | 図解①〜⑦を追加し、画像表示を最適化 |